7月17日,睿远基金旗下两位明星基金经理的在管产品披露了2026年二季报,其最新前十大重仓股也随之浮出水面。

在2026年二季度期间,由傅鹏博和朱璘管理的睿远成长价值混合基金,港股仓位已降至历史最低水平。调仓换股方面,该基金首次建仓炬光科技,并大举减持中际旭创、东山精密。

由睿远基金另一位明星基金经理赵枫管理的睿远均衡价值三年持有,则时隔一年重新买回药明生物,还增持了中通快递与华润置地。

元股证券:ygzq.hk 睿远成长价值大举减持中际旭创、东山精密

截至2026年二季度末,睿远成长价值混合基金的资产净值为222.01亿元,较一季度末时的181.56亿元增长40.45亿元。

从基金业绩情况来看,截至2026年二季度末,睿远成长价值混合A、C基金份额净值分别为2.7958元、2.7157元,二季度末睿远成长价值混合A、C基金份额净值增长率分别为45.79%、45.65%,同期业绩比较基准收益率为4.72%。

仓位方面,睿远成长价值混合在二季度末的股票仓位由原先的92.63%降至88.73%;从该基金的地区配置情况来看,睿远成长价值混合的港股仓位所占基金净值比则由14.97%进一步降至3.35%。值得一提的是,该基金的港股仓位已降至历史最低水平。

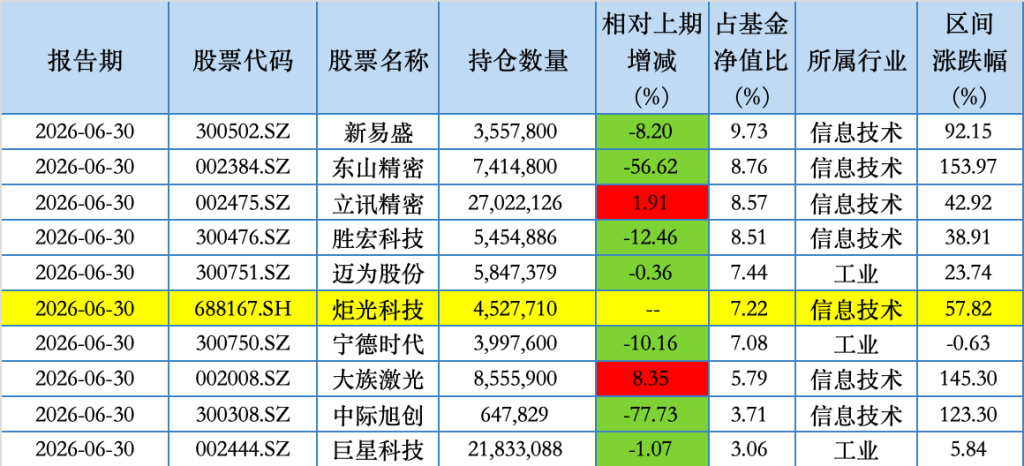

具体来看,2026年二季报显示,睿远成长价值混合的前十大重仓股依次为新易盛(300502.SZ)、东山精密(002384.SZ)、立讯精密(002475.SZ)、胜宏科技(300476.SZ)、迈为股份(300751.SZ)、炬光科技(688167.SH)、宁德时代(300750.SZ)、大族激光(002008.SZ)、中际旭创(300308.SZ)、巨星科技(002444.SZ)。

其中,睿远成长价值混合首次建仓炬光科技,持股数量为452.77万股。公开资料显示,炬光科技主要从事光子产业链上游的高功率半导体激光元器件和原材料,激光光学元器件,光子产业链中游的光子应用模块、模组、子系统的研发、生产和销售,重点布局光通信、消费电子、泛半导体制程、汽车应用、医疗健康。

与之相对的是,腾讯控股(00700.HK)退出该基金的持仓前十。

调仓方面,睿远成长价值混合减持了中际旭创、东山精密、新易盛、宁德时代、胜宏科技、巨星科技;大族激光、立讯精密则获小幅度增持。

对于调仓换股的具体操作,傅鹏博和朱璘在二季报中分析指出,比较明显的是增加了业务涉及高功率半导体激光与微纳光学解决方案的标的,其业务聚焦光子产业链上游核心环节,是全球少数具备核心能力且技术领先的公司。“组合减少了持有较长时间的互联网科技公司的持仓数量,所作调整主要是应对港股互联网科技板块羸弱表现,指数成分公司也很难幸免,虽其经营护城河有目共睹。”

傅鹏博和朱璘表示,港股的持仓明显减少,对净值的占比和贡献都有限。配置以消费和创新药个股为主,二季度以来其表现一般,经历调整后,近期创新药子板块有些许企稳向上的迹象。A股配置上,二季度抓住了科技引领下的相关产业链爆发带来的投资机会。港股整体估值便宜,但也没有急于加大配置。

“进入三季度,红利和价值个股能否得到市场的”眷顾“,风格上高科技和传统行业能否平衡些,关注度很高的公司在科创板上市后,后续如何表现,都值得我们去观察和思考。”傅鹏博和朱璘称。

睿远均衡价值三年持有增持港股房地产

睿远基金的另一位明星基金经理——赵枫管理的睿远均衡价值三年持有,其2026年二季度期间的持仓前十则出现了两张“新面孔”。

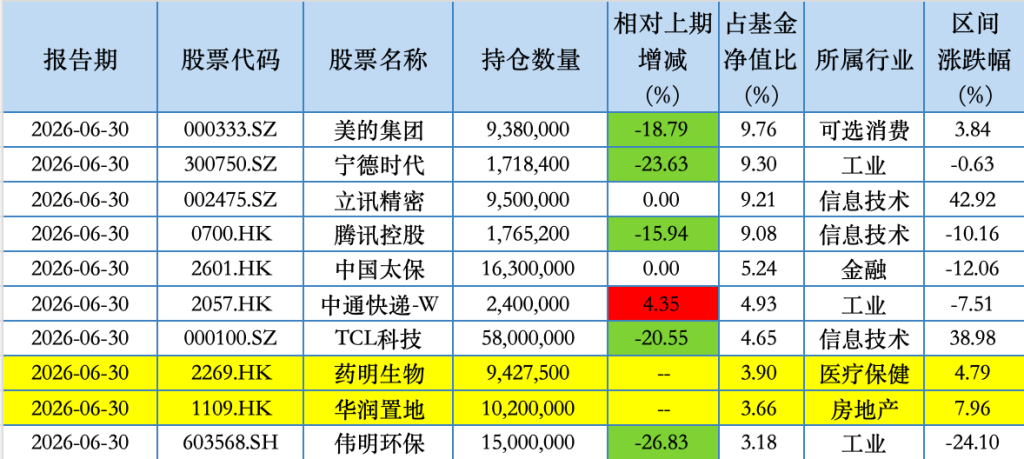

具体来看,睿远均衡价值三年持有的前十大重仓股依次为:美的集团(000333.SZ)、宁德时代、立讯精密、腾讯控股、中国太保(601601.SH)、中通快递-W(02057.HK)、TCL科技(000100.SZ)、药明生物(02269.HK)、华润置地(01109.HK)、伟明环保(603568.SH)。

其中,药明生物首次进入该基金的前十大持仓。追溯过往,该基金在2024年下半年曾首次建仓药明生物10万股;赵枫于2025年上半年清仓该股后,又在2026年上半年重新买回,截至二季度末持仓量已达942.75万股。

武汉炒股配资 此外,赵枫还增持了中通快递与华润置地;并对美的集团、宁德时代、腾讯控股、TCL科技与伟明环保这5只个股进行了不同程度的减仓。

赵枫在二季报中写道,上半年组合绝大部分配置在前两类投资框架所覆盖的公司上。当前市场资金从传统行业持续流出、涌入少数高景气赛道,我们持仓中许多公司的估值已被压至极低水平。但从其框架来看,这种定价的系统性偏离,恰恰是未来回报的来源。

“我们相信AI是下一代基础设施,是下一阶段生产率革命的核心变量,AI对生产力和社会组织的影响仍处于早期,未来发展空间依然很广阔;但其发展过程中会存在波动,现阶段AI价值释放的速度,如果不能赶上资本开支和硬件的通胀速度,会对产业链的需求增速和定价能力产生负面影响。”赵枫称。

除了AI受益的行业,赵枫指出,“其他行业在二季度仍然承受基本面压力,前景展望也并不明朗。但考虑到几十年回本周期跟几年回本周期的差距,以及长达几十年盈利预测的风险和几年盈利预测的相对确定性,我们认为市场定价存在不合理。这种不合理也许会在未来某个时候出现一定程度的修正,我们事先也无法预知导致修正发生的原因,但过低估值隐含的高回报是确定的,要么通过股价上涨体现,要么通过股东回报体现。当然,我们也会加大对AI产业的跟踪研究力度,未来产业发展带来的投资机会仍然很多,无论是技术变迁还是应用层面都方兴未艾。”

元股证券实盘官网提示:本文来自互联网,不代表本网站观点。