提问:目前市场对中国经济的判断出现了一定的分歧:有人认为复苏已经确立,有人认为通缩风险仍在加剧。从您的研究视角来看,当前中国经济的真实运行状态到底是怎样的;复苏的核心动力和最大阻力分别是什么;对于投资者而言,当前最应该警惕的系统性风险,和最值得布局的中长期方向是什么?

赵建院长答:你这个问题非常好,这是我们当前市场上非常关心的问题,因为处于一个拐点阶段,而拐点时期对我们投资策略的改变非常关键,因为它标志着一个宏观象限向另一个宏观象限的转变。

配资网站

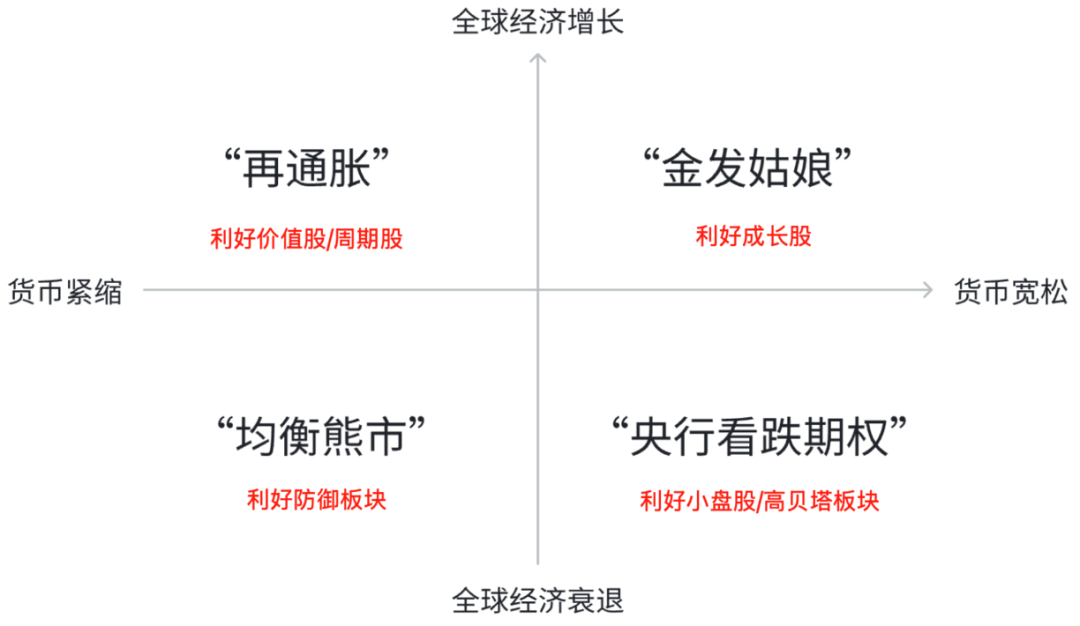

传统的美林时钟正是通过观察宏观象限的变化来进行资产配置的。今天,我们的很多指标已经出现了象限级的变化,比如PPI、CPI都出现了自中国经济通缩以来持续40多个月的拐点性变化。

先说结论,我认为当前处于从通缩到通胀转化的阶段——或者说还未到通胀,但正在转化——确切地说,是处于通缩周期的尾声阶段,通胀的力量正在破晓而出。

为什么这么说?今年一季度我们在价格数据上出现了40多个月未有的重大变化,背后主要有三方面的动力:

第一,周期性的力量

通缩时间过长,必然带来供需关系的失衡和再平衡。长期通缩下,价格不断下跌,很多企业会因为利润不足而减少供给,这就是周期性的去库存和去产能。

当然,这个过程会非常漫长。比如现在猪肉价格是历史新低,猪粮比已经创造了极端值,养猪完全不挣钱,但价格一直上不来。原因就是大量大规模企业能扛得住,即使亏损也得生产,这延缓了供给侧出清的速度。

不过,近两年从2024年开始,"有形之手"政府推出了供给侧反内卷政策,主动出清了一部分产能。这也是今年一季度部分有色材料价格上涨比较凶猛的重要原因。

总的来说,周期性的力量正在慢慢积聚:供给有内生的出清需求,需求也在慢慢积累,最终会形成新的再平衡关系,促进物价回升。

第二,结构性的力量

这是本轮物价回升最核心的推手,主要体现在三个方面:

1. 房地产周期的深度调整基本到位

元股证券:ygzq.hk

过去三四年中国出现通缩,最根本的原因就是房地产的深度调整和去房地产化。房地产有几十万亿资本、几千万人就业无处可去,只能流入光伏、新能源汽车、养殖业等其他产业,导致这些行业出现了严重的产能过剩。

但经过三四年的漫长调整,现在房地产价格已经普遍下跌了百分之三四十,租金收益率已经是一年定期存款的3倍,几乎是10年国债收益率的两倍,重新具备了投资吸引力。我们看到一季度房地产市场企稳了,这次企稳和往年的"小阳春"不一样,一线城市的韧性明显更强。

2. 外需开始反哺内需

过去几年,房地产调整带来内需疲弱,但同时也让中国的物价和要素价格一直低位运行,出现了"全球通胀、中国通缩"的独特局面。这极大地增强了中国出口的竞争力,去年我们实现了一万亿美元的经常账户顺差。

但问题是,之前外需转化不了内需,从海外赚的钱不在国内花。这个情况从去年四季度开始出现了变化:结合结汇率和结汇情况,最近两个季度相关数据都创造了历史纪录,海外赚的钱开始大规模回流国内。

钱一旦回来,就会在国内消费、投资、买房、炒股,从而形成正向循环,促进内需回升。

3. 实体与金融的关系发生变化

通缩时期,实体价格不断下降,金融资金的价格也在不断下降。随着我们的利率降到历史新低,借贷意愿正在慢慢恢复。

尤其是今年,虽然央行没有再降息,但随着CPI的回升,实际利率正在下降。这意味着大家存在银行的钱会被通胀慢慢侵蚀,超额储蓄会在通胀预期的引导下被拿出来消费,私人部门的借贷意愿也会逐步回升。

第三,外生的冲击性力量

中东局势紧张引发的原油价格高企,会带来输入性通胀压力。这一点和日本非常相似:日本经历了30年通缩,没人想到它会发生通胀,但俄乌战争引发的供应链问题和输入性通胀,最终打破了日本的通缩魔咒。

这次美伊冲突导致原油价格高企,未来80-90美元/桶的价格可能会成为常态。据测算,这大约会使中国CPI上涨到0.3-0.4%,虽然幅度不大,但对通胀预期的影响会非常深远。

当然,我必须强调:通缩的力量仍然非常强大,通缩本身也有很强的韧性。现在说中国已经走出通缩、进入通胀状态,还为时尚早。但"中国正在进入通缩的尾声"这个结论,是完全可以下的。

这对我们投资来说,是一个非常重要的宏观变量变化。

一季度经济数据验证了复苏趋势

从一季度的数据来看,无论是投资、消费还是出口,都有很大的亮点。在政策没有特别发力的情况下,我们实现了5%的GDP增速,特别值得注意的是名义GDP增速的回升:去年实际GDP增速是5%,但名义GDP增速不到4%;而今年一季度名义GDP增速已经超过4%,这说明价格回升的迹象非常明显。

具体来看:

出口是最大亮点:一季度出口贡献突出,4月份在3月份小幅回落的情况下重新走强,增速达到16%左右,数据非常亮眼

投资保持韧性:政府专项债和基建投资在"十五五"开局之年靠前发力,高新技术产业投资尤为强劲,特别是芯片和AI产业

消费稳步恢复:消费是慢变量,在去年以旧换新政策退坡的情况下仍然保持了较好的恢复态势。虽然农产品和肉类价格仍然低迷,但出现了一些结构性繁荣,比如黄金价格上涨带动的珠宝消费

经济复苏的主要阻力和风险

•当前最大的阻力,还是通缩力量的顽固性,特别是资产负债表的修复和就业问题。我们的复苏态势还是结构性的:出口和新兴产业投资非常强劲,但围绕房地产的传统产业仍然比较艰难,吸收就业的能力很差。居民和企业家的信心问题,以及地方政府债务风险,仍然是制约中国经济复苏的长期"灰犀牛"。这些问题都是长期问题,短期之内很难解决。

从外部环境来看,国际环境还是有改善的,主要看中美关系,特朗普访华,中美关系进入新阶段,这些外部风险其实得到了缓释。

•内部最大的系统性风险:个别地区的地方债务较重,财政收支压力大、信用状况差,要警惕出现债务违约问题

•外部主要风险:全球通胀压力仍然存在,日本、澳大利亚等国家,甚至欧洲一些通胀压力较大的国家可能都要加息,这会对全球资本潮汐变化产生较大影响;美股近期过于亢奋,后续如果出现暴跌,可能会给中国带来输入性系统性风险

最后

既然我们面临着从通缩到通胀转化的宏观象限变化,按照美林时钟,盈利确定性强的资源和大宗商品类资产,是值得重点布局的。

]article_adlist-->

同时,AI革命带来的全球资本支出周期仍在持续,全球对算力的需求非常旺盛,抢芯片、抢半导体材料的热潮还会继续,产业链上的需求仍然非常旺盛。

所以,我之前提出的"左手资源,右手半导体和AI"的布局思路仍然没有变化。同时,我们可以再加上一些能够反映中国经济走出通缩、走向温和复苏的周期性资产,这些资产可能会在今年有超预期的表现。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券实盘官网提示:本文来自互联网,不代表本网站观点。